2021년 1단계 부가가치세 최종신고 안내-성동지방세무사 개인 일반납세자 및 법인사업자는 7월 26일까지 신고 및 납부를 하셔야 합니다.

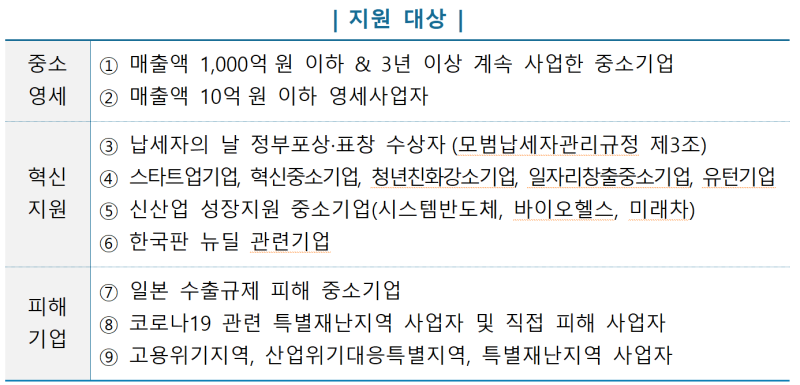

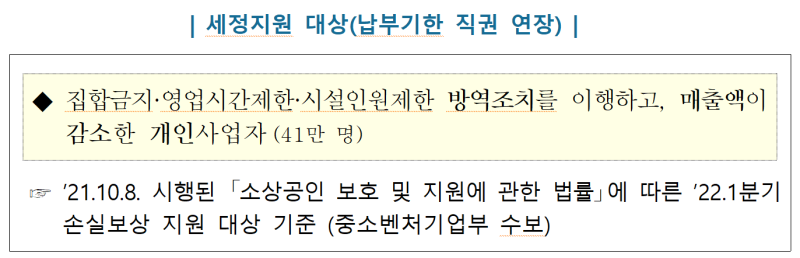

2021년 1단계 부가가치세 확정신고 개요 1) 개인 일반납세자와 법인사업자는 7월 26일(월) 이전 보고기간주1)에 영업실적을 신고·납부하여야 함. ※ 주1) 개인 일반납세자 1. 1.~6.30.(6개월), 법인사업자 4. 1.~6.30.(3개월) 2) 단순납세자의 추정세액은 1/3 직전 과세기간(‘20.1.1.~12.31.)에 납부한 세금의 2(30만원 미만은 제외) 7월 26일(월) 자영업자 조세지원 1) 개인 일반납세자 확정신고 세무지원 – 연장 신청 : 개인 일반납세자가 사업상 어려움으로 납부기한 연장을 신청하는 경우 연장기간은 3개월 이내로 함. – 직권연장 : 특히 코로나19 확산에 따라 2) 정부의 방역 강화 조치로 영업에 어려움을 겪는 ‘집회금지·영업제한 개인사업자’를 대상으로 직권으로 납부기간 연장 및 납세자 선징수 간소화 관련 조세지원 – 선징수 제외 : 간이납세자(연매출액 3000만원 미만~4800만원 미만)는 7월 예정징수에서 직권으로 제외됐다. 2021년 연간 실적에 대한 최종 보고는 ‘22.1.25. 2021년 주요 세법개정으로 간이과세 적용 확대 (부가법 제61조 제1항, 부가법 제109조 제1항) 2021년 7월부터 시행 단순납세자 비과세 기준액 상향(부칙 제69조 제1항)’ 21.1.1.3000만원 → 이후 4800만원 이하)’21.7.1. 후속공급, 간이징수를 위한 세금계산서 발급 적용(부가법 제36조 제1항) – ‘21.7.1. 후속공급, 전년도 공급금액이 4,800만원을 초과한 경우 – (예외) 영수증 발급 ① 간이과세자 중 신규사업자 및 전년도 공급총액이 부족한 사업자 4,800만원 ② 주로 비과세자에게 지급 사업자 상품 및 서비스 사업체. 다만, 소매·음식·숙박업의 경우 세금계산서 발급의무가 있는 간이납세자 중 신고사업자에 대한 규정이 신설(부령 제73조의2) – 영수증 발급을 전제로 신고사업자 발급 여부 20 신청기간 개시일 전 – 사업자등록증 세금계산서 신청기간 개시일 전 발급 여부 수정, 기타 간이과세 대상이 아닌 업종(부칙 제109조제2항) – 상품중개, 전기, 가스, 증기, 수도사업, 건설, 전문/과학/기술서비스, 상업시설관리, 사업지원 및 임대서비스 – ‘21.7.1. 이후 제공되는 해당 신용카드 등의 이용에 따라 감면율 조정(부가법 제46조 제1항) – ‘21.7.1. 차후 공급분부터 일반납세자와 간이납세자는 1.0%로 통합 – 단, , 2021년 12월 31일부터 1.3%가 한시적으로 적용됨 납세자가 발행한 신용카드매출전표에 대한 매입세액공제 간소화(부가법 제46조 제3항, 제88조 부칙 제5호) 세금계산서에서 수령하는 세액의 변경 간이납세자 납세의무자 중 공급원가가 4,800만원 이상인 사업자가 발행한 간이신용카드매출전표 등의 공제계산방법(부칙 제63조, 부칙 제111조) – 기존 : (공급)물가 × 업종 부가가치세율 × 10%) – (매입세액 × 산업부가가치율) – 증감 (공급량 × 산업부가가치율) 업종 × 10%) – (구매물량(공급가액) × 0.5%) 단순납세자 적용 비과세 농산물 등 제외(부칙법 제65조, 부칙 제113조) – 연매출액이 48만 이상 8천만 원 이상인 경우 매입세액 산정 시 매입금액은 비과세 농산물은 부가가치세율에 반영되며, 간이과세자로 전환된 자는 납세자로 간주됩니다. 공제는 중복공제 – 간이납세자의 연 매출액이 4,800만원 미만인 경우 매입세액공제를 신청할 필요가 없습니다. . 예상징수기간에 대한 계산서 총액 및 이후 납부할 세액에 대한 명세서를 의뢰인이 최종신고서를 제출할 때 납세자에 대한 세금계산서를 간소화하는 등 징벌적 조세부과 규정(제68조 및 제68조~ 부칙 제2조) (2021년 7월 1일부터 적용) 간이납세자가 세금계산서를 받지 아니한 경우에는 세금계산서 공제 시 0.5% 가산세(2021년 1월 1일부터 적용) 및 기타 0.5% 과태료 부과 개정 부동산 전세금 산정요율 조정(부칙 제47조) 연 1.8% → 1.2% 재화 공급(부칙 제19조의2) ‘20.10.7. 재화 공급의 의제 ① 경조금 관련 재화 ② 신설 소규모 기업체의 명절 및 기념일(설, 추석, 창립기념일, 생일 등) 관련 사업 공고(부칙 제48조) 3, 부칙 제90조 제4항) 2021년 1월 1일부터 최초 6개월간 공급가액이 1억 5천만원 미만인 항공사

by 성동지방세무사 알파세무회계사무실

서울특별시 성동구 성수역 SKV1타워 301호 알파세무사무실