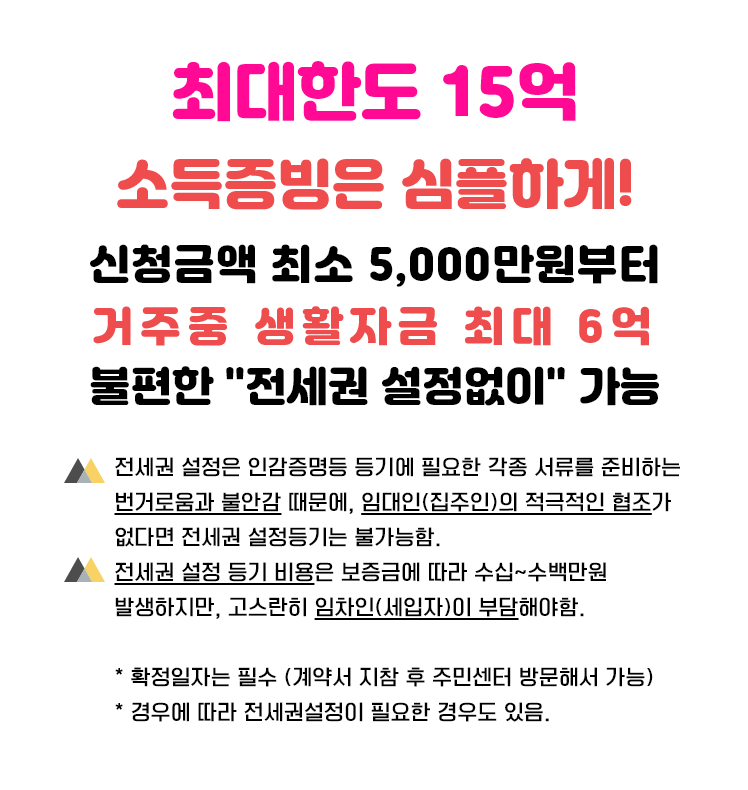

오늘은 제목이 예금대출이 아니라 예금대출이라고 헷갈리시는 분들이 계실텐데요. 다르게 부르는 이유는 보증금을 언제 받았느냐에 따라 다르기 때문입니다. 잔고일을 넘어선 날은 자연예금담보대출로 나뉩니다. 다만, 잔금일자대출을 받지 못하신 경우에는 앞으로 3개월 이내에 은행에서 신규대출과 동일한 형태의 전세자금대출을 받으실 수 있으니 자금이 필요하신 분들은 기한을 넘기지 마시기 바랍니다. .

24개월 예금-모기지 임대로 3개월을 살았고 자기앞수표로 잔금대출을 받는 기간이 끝났다면 이제 두 번째 금융 영역으로 관심을 돌려야 한다.

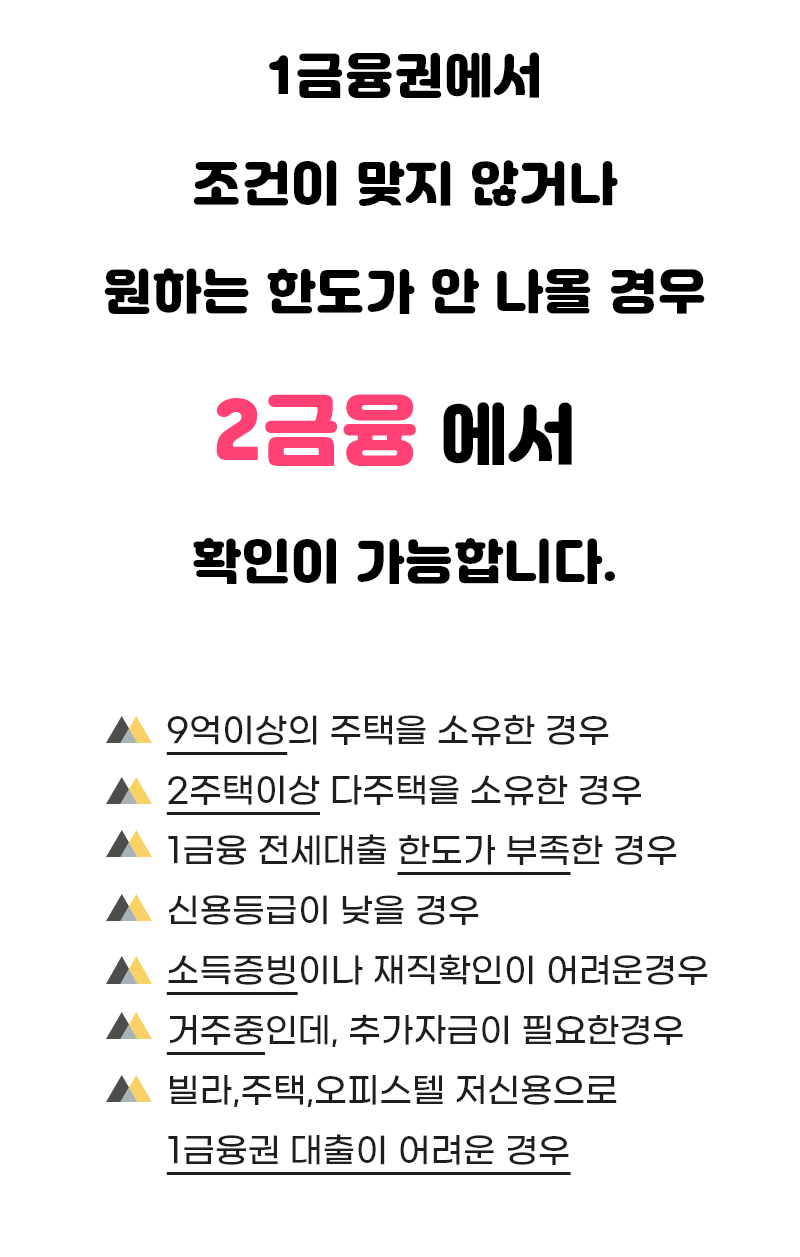

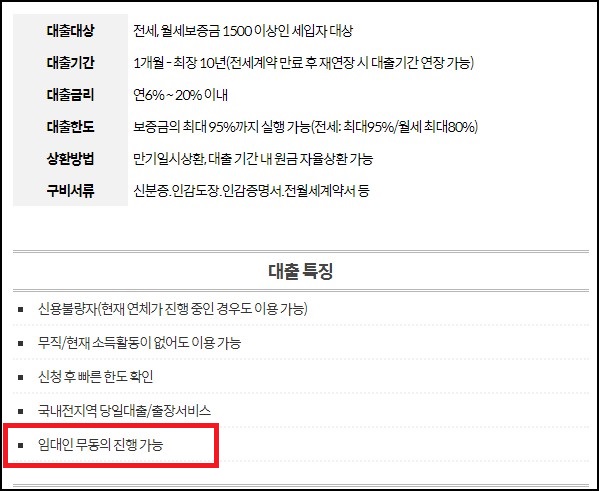

대상 부동산 아파트, 오피스텔, 다세대/빌라 금리 5.7 ~ 8% 최대 전세보증금 85% 자격은 계약 만료 후 최소 6개월 이상 유지되어야 합니다.증명서 없이는 원활한 진행이 어려울 수 있습니다.

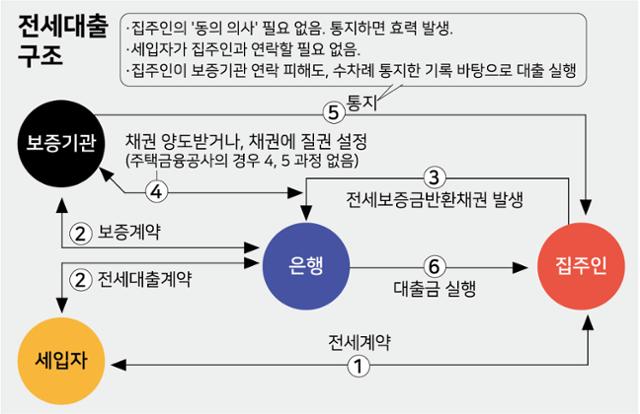

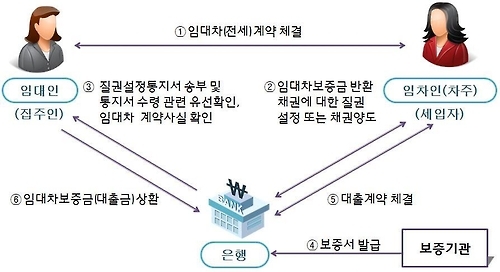

새 임차인을 위한 자금을 찾을 때와 마찬가지로 여러 금융회사의 예금담보대출을 비교합니다. 금융기관 중 어느 곳이 금리가 낮은지, 어떤 조건이 좋은지 확인하기 위해서는 당연히 두 금융기관을 비교하고 예금과 주택담보대출을 이체하기 시작해야 합니다. 금융권에서 금리를 결정하는 가장 큰 요인은 신용등급이다. 신용점수(평점)가 좋을수록 금리는 당연히 낮아지지만 월 지출은 비용과 직결되기 때문에 비용을 줄이고 싶다면 먼저 계획 단계에서 자신의 신용점수가 얼마인지 파악하고, 그런 다음 세부 계획을 세우십시오. 집주인의 동의를 얻어 소정의 대출한도 내에서 보증금의 85% 이내로, 금액이 3억원을 초과하면 임차권이 설정된다. 3억원 미만일 경우에는 임대차계약이 아닌 담보설정시 이루어지기 때문에 임대인의 간단한 동의절차만 거치면 됩니다. 그러나 채권 기반 임대는 등기부 등본이기 때문에 일정에 지장을 주지 않고 진행할 수 있도록 임대인에게 명확하게 전달해야 합니다.

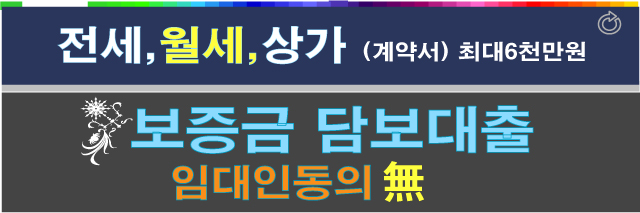

전세자금대출 합의가 어려울 때 집주인과 합의가 어렵거나 협의가 어려운 경우에는 집주인의 동의 없이도 가능한 금융회사인 집주인과 상담이 필요한 경우가 있습니다.

대상부동산 아파트, 오피스텔, 다세대/빌라 금리 6.9~19.9% 최대 7천만원 적격보증금 5천만원 이상

임대인의 동의 없이 진행된 조건이라 그런가? 위의 금융기관에 비하면 한도가 터무니없이 적다고 생각할 수도 있겠지만 상황을 먼저 생각하는 것이 가장 좋습니다. 집주인의 동의만 얻어야 진행이 수월하지만 동의를 얻지 못하는 전제가 있기 때문에 제한적인 조건을 따를 것입니다.

오늘은 임대차계약 후 입주하면 일시불로 받는 홀로그램 보증금 모기지에 대해 알아보겠습니다. 보증서 발급 절차가 기존 은행과 너무 달라 헷갈리시는 분들이 많으실 텐데요. 생략된 부분도 있지만 대부분 전세자금대출과 같다고 볼 수 있습니다.