올해 6월 1일부터는 지난해 시행된 7.10 대책이 양도세, 종부세 등으로 본격 적용될 예정입니다.

이전에도 다주택자에 대한 세금 규제를 강화했지만 가장 큰 차이점은 조정대상 지역 내에 2주택을 보유한 경우 세금이 크게 올랐습니다.

우선 취득세를 보면 1주택자는 13%를 적용하지만 조정 대상 지역 내 2주택자는 8%를 적용받아 양도세 중과세율을 20% 적용받고 있습니다.

나머지 종부세도 크게 올라 기존 2주택자에게는 부담이 될 수밖에 없는 수준이지만, 그래서 법 시행 전 6월 1일 이전에 매각을 고려하거나 자녀에게 증여하는 경우가 가장 많습니다.

자녀에게 증여를 할 때도 일반 증여를 할 경우와 부담부 증여를 할 때 세금 차이가 커집니다. 오늘은 부담부증여의 정의부터 세금부과 방식과 증여세와 비교했을 때의 장단점을 살펴보겠습니다.

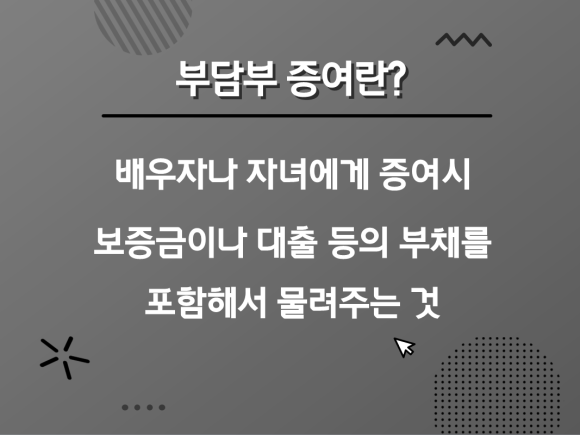

부담부증여란?

부담부증여는 배우자나 자녀에게 부동산 등의 재산을 사전에 증여하거나 양도시 보증금이나 대출과 같은 부채를 포함해 증여하는 것인데 증여세나 양도세를 산정할 때 부채부분을 뺀 금액을 기준으로 계산하기 위한 절세수단으로 많이 활용되고 있습니다.

반드시 알아야 할 사항은 채무를 증여받는 사람에게 넘겨주기 때문에 증여세 납세의무가 없어지는 대신 증여자에게 채무액만은 양도한 것으로 간주해 양도소득세를 과세하게 됩니다.

또한 증여를 받은 수증자가 조건을 이행하지 않으면 증여를 해제할 수 있습니다.예를 들어, 부모 부양을 조건으로 주택을 증여했지만, 아들이 부양하지 않으면 부모는 계약을 해지할 수 있습니다.

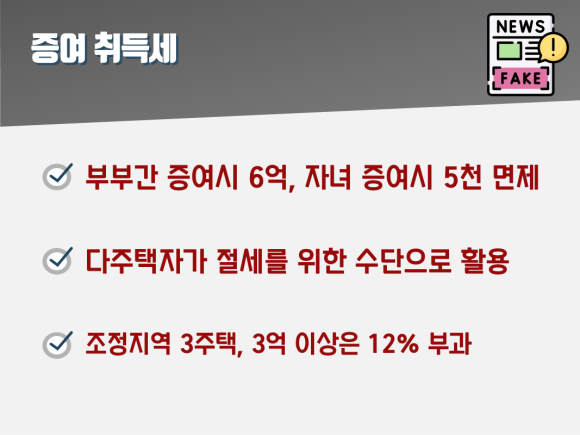

증여 취득세

친족간 증여를 할 경우 관계도에 따라 일정가격까지 증여세가 면제되는데 부부간 증여세는 최대 6억원, 자녀에게는 5000만원까지 면제됩니다.

그래서 다주택자들이 절세를 위해서 단독 명의에서 배우자에게 증여를 통해서 공동 명의로 변경하거나 자녀에게 증여를 통해서 세부담을 줄여나가고 있는데요,

증여세는 면제되지만 증여받은 수증자가 납부하는 취득세는 높은 세율이 적용되기 때문에 이 부분도 주의하시기 바랍니다.

과거 증여 취득세는 3.5%였으나 조정 대상 지역 내 3억원 이상 주택을 증여할 경우 12%의 취득세가 적용되기 때문입니다.

신규 취득 시에는 공동명의가 절대적으로 유리하나 기존 주택을 증여할 경우에는 증여 취득세와 양도 시기 등을 종합적으로 고려해야 하오니 부동산 전문세무사와 상의 후 추진하시기 바랍니다.

부담부증여·양도소득세

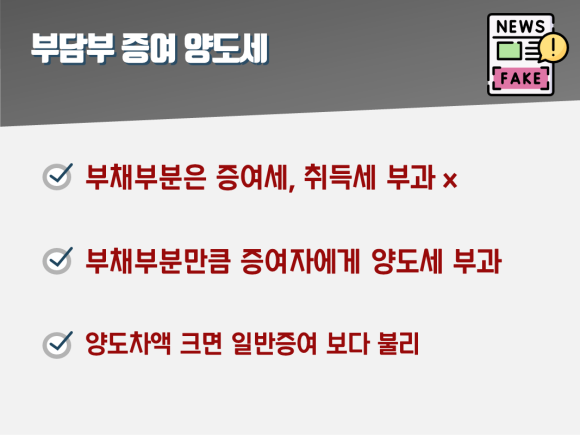

부담부증여 양도세는 가장 핵심적인 부분이지만, 위에서 말씀드렸듯이 부담부증여는 부채부분은 증여로 보지 않고 증여세와 취득세가 부과되지 않습니다.

대신 증여자에게 부채만큼 양도한 것으로 양도소득세가 부과됩니다.

증여하려는 주택이 양도차익이 클 경우에는 증여세를 줄일 수 있지만 양도소득세가 높은 세율 구간이 적용되는 점을 고려해야 합니다.

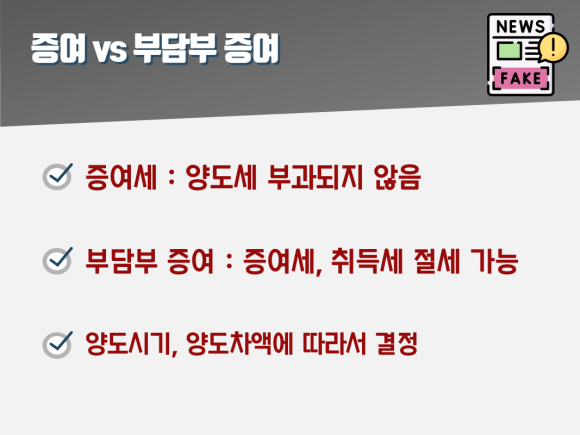

●증여 vs 부담증여

증여세는 증여자에게 양도세가 부과되지 않는 장점이 있고, 부담부 증여는 양도세가 부과되지만 증여세와 취득세를 줄일 수 있는 장점이 있습니다.

일반적으로는 부담부증여를 하는 것이 양도세를 납부해도 더 절세되는 경우가 많습니다만, 시세차익이 큰 맨션이라면 오히려 부담부증여가 손해인 경우가 있기 때문에 자세히 세금을 알아보시기 바랍니다.

칩 콜렉션

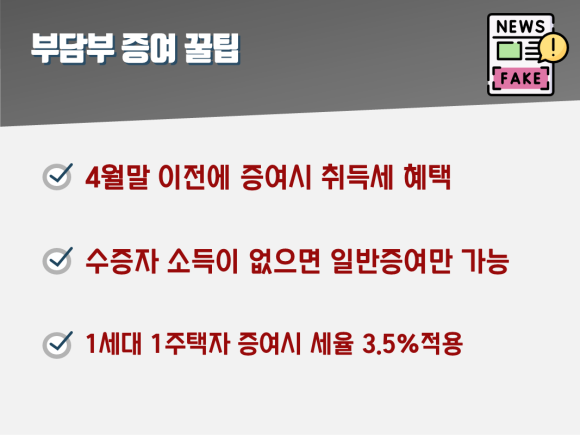

부담부증여를 해도 수증자가 소득이 없으면 증여로 보고 증여세를 납부하여야 합니다. 2021년 공시지가가 인상되기 전, 4월말 이전에 증여를 할 경우 취득세 납부 시 혜택을 받을 수 있습니다.

증여세와 부담부 증여 중 어느 쪽이 더 큰 세액공제를 받을 수 있는지 간단히 판단하는 방법은 증여하려는 주택의 취득가액과 양도가액을 비교합니다.

양도차익이 클수록 양도소득세율 구간이 높아져, 부담부증여가 불리하게 됩니다.

- 부담부증여시 조정지역, 3억 이상 주택이라도 1가구 1주택자가 자녀에게 증여시 3.5% 적용

- <2021 부동산세 핵심정리> 창작자 중심의 새로운 검색in. naver.com

- <양도소득세 6월부터 바뀌는 것> 창작자 중심의 새로운 검색in. naver.com