오늘은 RTI(Rent To Interest)의 개념, 계산 방법 및 렌탈 회사인 경우 알아야 할 신용 조건에 대해 살펴보겠습니다. LTV와 DSR은 담보대출 시 적용됩니다. LTV는 주택 가치에 대한 대출 한도의 비율이고 DSR은 소득 대비 이자를 지불할 수 있는 능력을 계산하는 지표입니다. 임대소득을 위해 상가건물이나 임대주택을 대출받을 때 DSR 대신 RTI가 적용됩니다. 그럼 지금부터 RTI가 무엇인지 자세히 설명드리겠습니다.

1. RTI란?

2. RTI 계산 방법

3. FTI 대출 한도 규정

※ 함께 보면 좋은 글

DSR 규제완화(DSR 신청시, 특별보금자리대출)

주택담보대출 LTV, DTI, DSR 요약

1. RTI란?

이자에 대한 임대(RTI) 부동산 임대업에 대한 이자상환율로 대출가액 외에 임대소득으로 이자상환이 가능한 정도를 산출하는 지표입니다. 모기지를 인출할 때 LTV와 DSR을 계산합니다. RTI는 상업용 또는 임대 주택 대출을 받는 데 사용되는 지표이며 DSR과 유사한 개념입니다. 간단히 말해서, 임대수익 대비 대출이자비용 비율보지마.

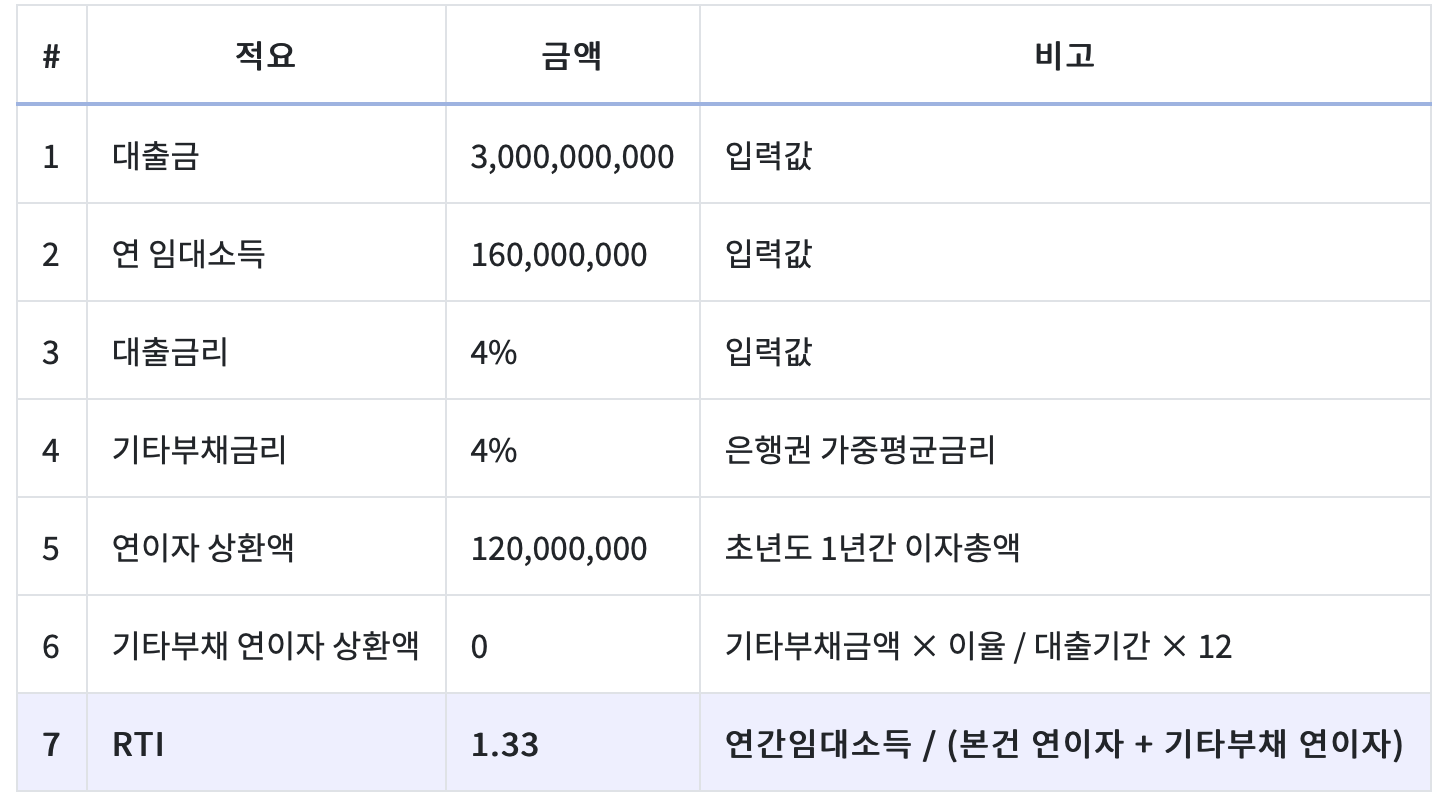

2. RTI 계산 방법

RTI 계산은 매우 간단합니다. RTI는 연간 임대 수입을 연간 이자 비용으로 나눈 값입니다.

- RTI = 연간 임대 수입/연간 이자 비용

예를 들어 연 1억 6000만 원의 임대 수입이 있는 상가 건물을 연이율 4%로 30억 원을 대출받았다고 가정해 봅시다. 이 경우 연간 이자비용은 12억(30억 x 4%)이다. 따라서 RTI는 1.33(1억 6천만/1억 2천만)입니다.

RTI는 대출이 만기에 상환되는지, 동일한 원금 또는 동일한 원금과 이자로 상환되는지에 따라 약간 다르게 계산됩니다. 각 경우에 대한 계산은 다음과 같습니다. RTI 계산기당신은 그것을 매우 쉽게 믿을 수 있습니다

3. FTI 대출 한도 규정

정부는 무분별한 대출을 억제하기 위해 주거용 및 비주거용 RTI 규정을 도입했습니다. 주거용은 신용을 얻기 위해 1.25의 RTI가 필요하고 비거주용은 1.5의 RTI가 필요합니다.

※RTI 대출 규정

- 하우스: 1.25 이상

- 비주거용: 1.5 Discreet

그러나 현재 집주인 대부분은 1.5는 고사하고 1.0 이상의 RTI를 갖고 있지 않다. 대출 금리도 올랐고, 월세 수입만 보고 부동산 투자를 하는 경우가 많지 않기 때문이다. 작은 지방 주택의 경우 RTI가 높을 수 있지만 수도권의 주택이나 상업용 건물의 경우 높은 RTI를 형성하기가 쉽지 않습니다.

따라서 RTI의 규제를 받지 않는 법인운영자로부터 상업용 건물을 매입하거나, RTI를 맞추기 위해 초기 임대료가 비싸고 나중에 임대료가 오르는 등의 특약을 하는 경우가 많다. 줄인.